不要杀死婴儿希特勒

李敦灏 赖建东 2025年04月16日

2016年,《纽约时报》发起了一项投票——是否要杀死婴儿希特勒?

无疑,这是个有趣的问题。某种程度上,他是另一个维度的“电车难题”,从道德哲学的角度,边沁、密尔、康德和罗尔斯等大家都曾经给出过不同且精妙的答案。功利主义的考量和人本哲学的辩论不曾停歇,为大家留下了无穷争论的空间。

离开道德哲学、政治哲学的维度,从法律的视角上,某种程度它代表了另一个问题:如果能够打开“上帝视角”,发现有一个在将来必然会犯罪但此时还未实施犯罪的人,我们是否能把他先绳之以法,以避免生命财产的损失?从情理上,回答这个问题,或许有一定争议,甚至有些人认为,为避免更大的灾难,必须先将他绳之以法,如“杀死婴儿希特勒”。

现实生活中不存在“上帝视角”,无法提前预知犯罪行为发生的“必然性”,很多时候,只是一种“可能性”。因此,当我们发现一个在将来很有可能会犯罪,但此时尚未实施犯罪的人,我们是否能把他先绳之以法,以避免生命财产的损失?答案应该是否定的。

我们最近经办的一起合同诈骗案,当事人涉嫌近1000万元的诈骗案件,最终检察院作出事实不清、证据不足的不批捕决定。值得欣喜的不仅是这个好结果本身,实际上更是检察院经办人和我们秉持了相同的理念,坚守了罪刑法定,严格按照既定犯罪构成和定罪量刑标准来评判:即便将来有可能实施犯罪,但还没有实施犯罪,就不能定罪。

01 价格差异下的“巧思”

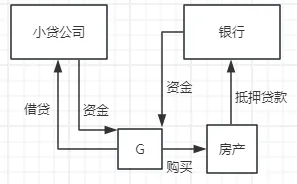

中秋前后的某个夜晚,S匆匆踏进律所,没来得及喝上一杯热茶,便焦急地告诉我们,她爱人刚刚被公安带走了。难过的是,她自己也不清楚她爱人发生了什么事,仅模模糊糊的告诉我们,可能是因为在资金“过桥”时出了问题,就被告合同诈骗被关进去了。在我们的仔细询问下,才初步了解她的爱人G最近在从事一种“新型”的投融资业务:先自行借高利贷购买房屋,随后用房屋向银行申请贷款,由于银行的放贷金额大于房价,因此在拿到银行的放贷后,不仅可以一次性还清先前背负的高利贷本息,还能多出一百多万的现金流,剩余的银行贷款又可以每个月分期还。

(由于银行给予G的贷款资金大于房产价格,其中便有利可图)

S说,自己也不知道这其中的每一步到底真假有几何,也不明了到底是银行那边出了问题还是小贷公司那边出了问题,怎么就摊上诈骗了呢?我们根据经验推断告诉S,大概率是小贷公司的环节出的问题,并且如果做实,结合涉案的金额,预计的刑责可能并不轻。但一切还是悬浮而未知的状态,要等见到本人才能柳暗花明。S紧皱的眉头始终没有放下,但选择提起了钢笔:“靠你们了!”

02 看似“心有鬼”的举动

在正式进入Z看守所之前,要爬上长长的山坡,不知时节的小雨流过绿绿的树叶,打在黄黄的菠萝蜜上。我们踏过墙外的幽静,开始聆听墙内的幽怨。

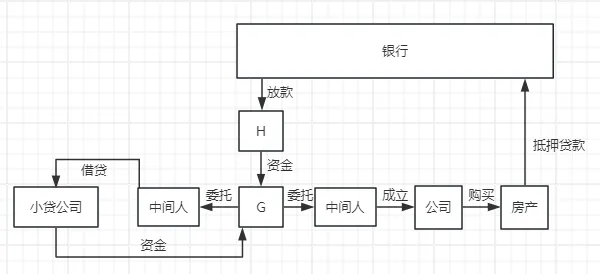

在G的讲述下,经过慢慢被还原。原来,G观察到市场上的房产交易价相比银行根据房产估值发放贷款的数额是较低的,二者之间存在一定差价,因此想通过购买房产随后用房产申请银行贷款的方式融资经营。于是,G找来不同的朋友,以他们的名义成立公司,又委托不同的中间人向小贷公司借出资金,结合G个人的出资,最后以公司名义购买房产。而后,用房产结合公司名义,向银行申请经营贷,并以H的名义收取银行的放款。

(融资经营模式图)

原本在G的计算之下,有大约100万左右的融资空间(银行放款资金减去购房所需资金),但事与愿违,广州的房价下跌,导致银行的放款数额连为了购房而向小贷公司处借出的本息都不能覆盖。G发现这一情况后,和小贷公司沟通数回,询问是否可以在接收到银行放款后,先行偿还小贷公司的本金,剩余的银行放款由G本人领取作为其出资的止损回报,而小贷公司的利息,则日后再行偿还。小贷公司拒绝了该提议,又鉴于小贷公司控制了收款人H的身份证及收款所用的银行账户,G只得指示H去补办身份证、银行卡,先行取得对银行放款的控制权。小贷公司在收到风声后,立即认为H想携款潜逃,于是派人蹲守在银行网点,将H控制后扭送公安机关,H供出G,G也被拘留。小贷公司与公安机关都认为,G牵线不同的“傀儡”,用不同的身份主体变换,意图侵吞小贷公司的放款。况且,如果不是心有鬼,G根本不会指示H去补办身份证与银行卡。

03 飞跃迷雾

显然,这是一个摇摆不定、可左可右的案子。H当场被小贷公司截获,而H的行动又由G指示,对G非常不利;G从头到尾没有以自己的名字在小贷公司和银行处留下任何痕迹,更是处处彰显着“欲盖弥彰”。G的融资模式,确实充满了许多可以“操作”的地方。或者说,小贷公司和公安机关对于G的怀疑,某种程度上不是空穴来风。

在这种情况下,G的辩解就显得尤为重要。如果G的辩解指向此事从头到尾与他无关,极力撇清G与H等等中间人的关系,显然这种辩解是无效的;如果G的辩解指向自己有真实的还款意愿,指示H去补办身份证银行卡也是为了单方面履行自己的还款计划,那么充其量也就是民事纠纷,谈不上诈骗。

在我们的询问、解释下,G向我们坦诚,真的没有任何诈骗小贷公司钱款的目的,H的行动确是他指示的,但不是为了携款潜逃。我们鼓励G将事情完整、如实地讲述,坦诚自己即使在行为方式上可能有些不合规,但实际没有任何非法占有小贷公司钱款的目的。同时,我们也第一时间向检察官电话沟通并寄送书面意见,从不同的细节与角度出发表达了我们的观点:小贷公司没有实际损失,G亦没有任何非法占有目的,因此G是不构成合同诈骗罪的。

日历翻向37天,G终于离开了墙内的幽怨,经过了墙外幽静,回到了热闹嘈杂的城市里。

现在,不妨再想想文章开头的问题。在这个案件里,很显然,小贷公司认为G指示H补办银行卡的行为是某种犯罪的准备工作,将来极有可能要实施犯罪,需要以刑法的方式来及时规制、阻止,预防小贷公司发生财产损失。

这种担心是“无理取闹”吗?也许并不是。聪明的读者也许早就发现,如果这个案子不是G,而是XYZ,那么X可能在委托中间人向小贷公司借款时,就做了假资料;Y可能指示H补办银行卡,真是为了把钱卷走;Z可能不觊觎小贷公司的钱,却不会对银行后续的还款负责—反正接收银行放款的人,与负有向银行偿还贷款义务的人,都是H而不是自己。

总而言之,这种融资模式,从一开始就踏入了灰色地带,每一步好像都是犯罪预备,是否转入实行阶段完全只在G的一念之间,如果G稍动邪念,不是小贷公司遭殃,就是银行遭殃。

但是刑法不是如果,刑法不是“怀疑一旦产生,罪名就已经成立”。犯罪预备与日常生活行为的难以界分,不是“宁可错杀不要放过”的理由。只要当事人没有“为了犯罪”的主观意图,或者证据不足以证明“为了犯罪”的主观意图,犯罪预备则难以成立。

即便犯罪预备成立,我国虽将犯罪预备规定在了刑法总则中,但实际未载明具体如何认定、如何处罚类似犯罪预备的行为,具体认定中要更加慎重,避免入主观至上的误区,造成更大的危害,必要时,刑法还要保持一定的退让。

控辩双方共同的担当以及G的努力,终于让注销银行卡的那一刻云淡风轻。